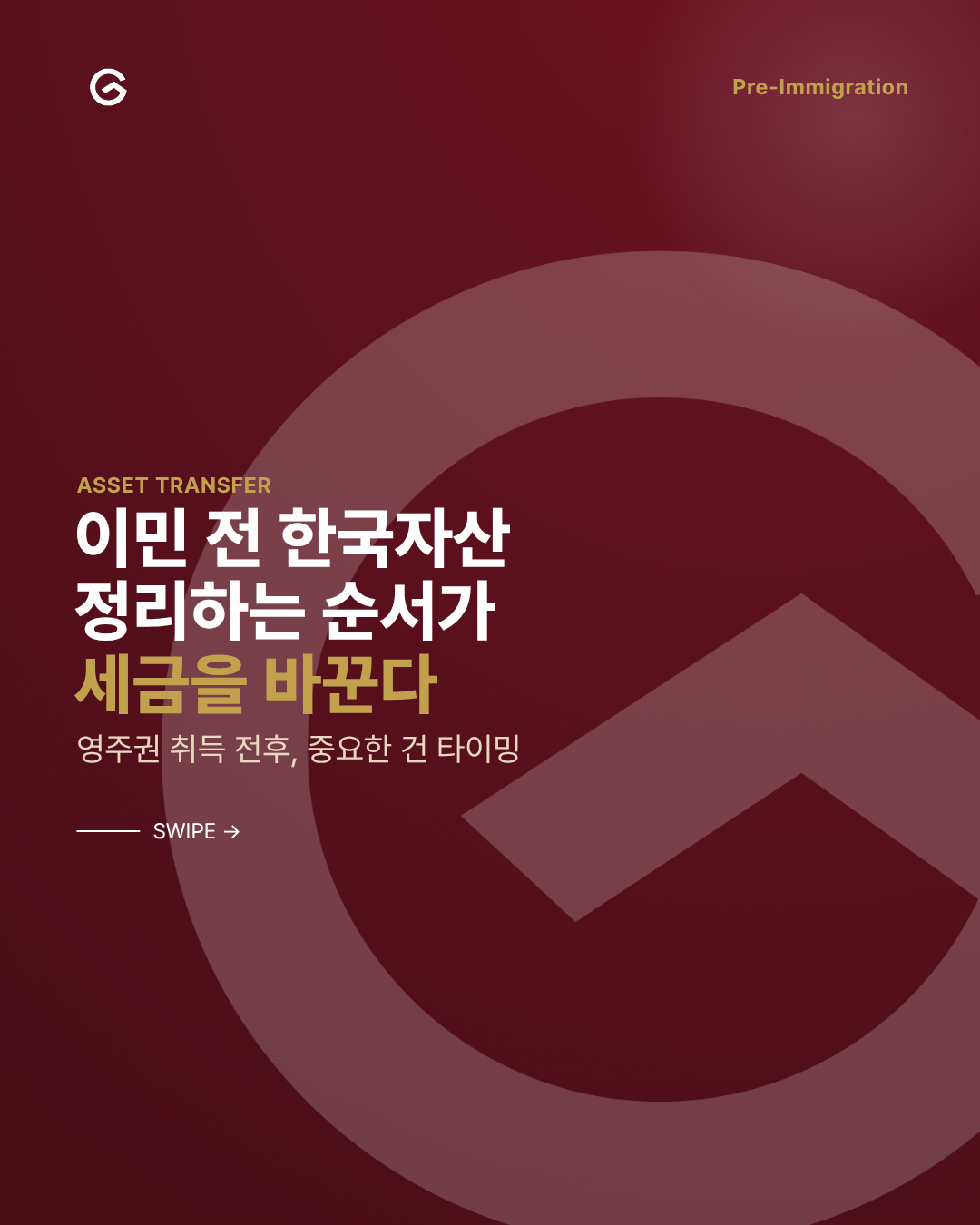

국민연금 감액 제도가 완화됩니다.

2026년 기준 월평균소득금액이 약 519만 원 미만이면 노령연금 감액 대상에서 제외됩니다.

다만 여기서 말하는 519만 원은 일반적인 월급 총액이 아니라, 국민연금공단이 산정하는 월평균소득금액 기준입니다.

🔄 무엇이 바뀌는가

기존 제도에서는 노령연금 수급자가 일정 수준 이상의 소득활동을 하면 연금의 일부가 감액됐습니다.

국민연금 가입자의 3년 평균소득월액, 이른바 “A값”을 초과하면 연금을 깎는 구조였습니다.

2025년 기준 A값은 약 309만 원이었고, 2026년 기준 A값은 약 319만 원입니다.

이번 개정은 따라서 2025년 소득분 기준으로는 약 509만 원, 2026년 기준으로는 약 519만 원이 중요한 기준선이 됩니다.

⚠️ 완화된 이유는?

한국인은 이제 은퇴 후에도 계속 일해야 하는 사회에 살고 있습니다. 집값은 높고, 의료비는 늘고, 생활비는 계속 오릅니다. 자녀 지원 부담까지 남아 있는 경우도 많습니다.

그런데 기존 국민연금 제도는 일정 소득을 넘는 순간 연금을 깎았습니다.

일하지 않으면 생활이 어렵고, 일하면 연금이 줄어드는 구조였습니다. 성실하게 더 일하는 사람에게 제도가 벌점을 준 것입니다.

국민연금은 본인이 젊을 때 보험료를 내고 쌓아온 노후소득입니다. 그런데 정작 노후에 생계를 보완하기 위해 다시 일하면 “소득이 있다”는 이유로 연금을 줄였습니다.

이번 개정은 그 불합리를 일부 걷어낸 조치입니다.

💥 문제는 재정

정책의 방향은 맞지만, 국민연금을 감당하기 어려운 구조는 그대로 남아있습니다.

정부 추산에 따르면 향후 5년간 약 5,356억 원의 추가 재정이 필요한 것으로 드러났습니다. 기존 감액 대상자 중 상당수가 감액 없이 연금을 받게 되기 때문입니다.

그 돈은 어디서 나오는가?에 대한 답은 국민연금 기금입니다.

국민연금은 이미 장기 지속 가능성 논란의 한가운데에 있습니다. 보험료율 인상과 소득대체율 조정이 이뤄졌지만, 기금 고갈 우려가 사라진 것은 아닙니다.

누군가 더 받으면, 누군가는 더 내야 합니다. 지금 세대의 부담을 줄이면 미래 세대의 부담은 커집니다. 국민연금은 결국 세대 간 계약입니다. 그 계약의 신뢰가 흔들리면, 아무리 좋은 명분도 결국 미래의 청구서가 됩니다.

🌀 나이 먹은 대한민국의 현실

국가도 이제 인정할 수밖에 없을 만큼, 한국의 노후 구조가 국민연금 하나로는 버티기 어려운 상태입니다.

한국의 고령층 고용률은 OECD 평균보다 훨씬 높습니다. 이것을 단순히 건강하게 오래 일하는 사회라고만 볼 수는 없습니다. 많은 사람이 일하지 않으면 생활이 어렵기 때문에 노동시장에 남아 있는 것입니다.

정부는 고령층 경제활동을 장려한다고 말합니다. 그리고 연금 감액을 완화했습니다.

즉, 국가가 책임질 수 없으니 개인이 더 오래 일하라는 말입니다.

국민연금이 더 후해진 것이 아닙니다. 한국인의 노후가 더 불안해졌기 때문에, 제도가 뒤늦게 불이익을 일부 걷어낸 것입니다.

📣 지오플랫과 함께 준비하세요!

지오플랫은 단순 부동산 중개가 아닌, 이민·법률·세무·투자 구조까지 아우르는 1:1 맞춤 전략 컨설팅을 제공합니다.

👉 1:1 전략 컨설팅 신청

📞 전화 문의: 02-6949-0402